Klient med avvikende regnskapsår

I Periode & År løses avvikende regnskapsår kun med en klient, som benyttes både til utarbeidelse av årsregnskap og senere innsendelse av skatteinformasjon. Dette til forskjell fra Total, som benyttet to ulike klienter for å oppnå det samme.

Trinn

Innsendelse av skatteinformasjon basert på tidligere utarbeidet årsregnskap (2022/2023)

Dette trinnet har består av

- Import av tidligere informasjon fra Finale eller Total i startguide

- Kontroll / justering av skatteinformasjon

- Innsending av skattemelding og næringsspesifikasjon

Dersom dette trinnet skal utføres, er det nødvendig at dette gjøres FØR utarbeidelse av et nytt årsoppgjør påbegynnes.

Utarbeidelse av nytt årsoppgjør (2023/2024)

Dette trinnet har består av:

- Låsing av tidligere årsoppgjør

Før man kan påbegynne prosess for 2023/2024, må eksisterende årsoppgjør (2022/2023) låses. Det gjøres på startsiden. Man kan på senere tidspunkt låse det opp igjen, om nødvendig.

- Setting av ERP-kilde og import av 2024

Dersom Finale eller Total ble benyttet som datagrunnlag for årsoppgjøret 2023, må nytt ERP-system nå videre angis, f.eks Visma Business. Deretter kan man importere via knapp for import på startsiden.

Det er ERP-systemet som definerer påfølgende regnskapsår ved import. Det forutsettes derfor at ERP inneholder riktig definisjon på regnskapsåret, f.eks 01.03.2023 - 29.02.2024. Hvis ERP ikke inneholder korrekte regnskapsår og dette ikke kan justeres, må filbasert Excel-import benyttes i stedet. Da angis regnskapsårets inndeling (dato fra til) der.

Les mer om Import av regnskapsdata.

- Årsrullering av historisk informasjon

Ved første gangs oppstart av årsoppgjøret etter import av ERP-data, vil årsrullering av historisk informasjon fra forrige årsoppgjør utføres. Dette kan ta noe tid, og pågår i bakgrunnen etter at man kommer inn i klienten.

- Utarbeidelse av årsoppgjør

Utarbeidelse av årsoppgjør utføres på vanlig måte.

Les mer om Opplysninger og skatt for foretakskategori upersonlig.

- Innsendelse av årsregnskap

Innsendelse av årsregnskap gjøres på vanlig måte når årsoppgjøret er ferdigstilt.

Når skatteetaten på et senere tidspunkt (i januar 2025) har klart skattemelding og næringsspesifikasjon for 2024 og Periode & År åpner for innsendelse av dette, skal den samme klienten som det er arbeidet i, benyttes også til dette.

Det vil da foretas en oppgradering av skatte-bildene til 2024-versjon. I normaltilfellene vil dette gå automatisk, men man må påregne noe kontrollarbeid for å påse at områder som er omarbeidet hos skatteetaten fortsatt er korrekt etter oppgradering. I tillegg kan eventuelle programforbedringer i Periode & År for ny årsversjon påvirke noe.

Overgang fra/til avvikende regnskapsår

Det er ulikt regelverk knyttet til lengde på regnskapsår i årsregnskap og skattemelding/næringsspesifikasjon. Selv om den regnskapspliktiges regnskapsår er lengre enn 12 måneder, kan næringsspesifikasjon likevel ikke omfatte mer enn 12 måneder. Det medfører at den regnskapspliktige i slike tilfeller må levere næringsspesifikasjon selv om det ikke er fastsatt et årsregnskap.

Se ulike eksempler hos skatteetaten her: Avvikende regnskapsår – Når må det sendes søknad til Skattedirektoratet?

I Periode & År må regnskapsår inndeles slik at det kan utarbeides både nødvendige skattemeldinger/næringsspesifikasjoner og årsregnskap.

Ved utarbeidelse av årsregnskap, kan man om ønskelig kombinere tallinformasjon fra ulike regnskapsår presentasjonsmessig.

Eksempel fra kalenderår til avvikende:

| Periode | Type |

|---|---|

| 01.01.2022 - 31.12.2022 | Kalenderår |

| 01.01.2023 - 29.02.2023 | Kort år |

| 01.03.2023 - 28.02.2024 | Avvikende |

Eksempel fra avvikende til kalenderår:

| Periode | Type |

|---|---|

| 01.10.2022 - 30.09.2023 | Avvikende |

| 01.10.2023 - 31.12.2023 | Kort |

| 01.01.2024 - 31.12.2024 | Kalenderår |

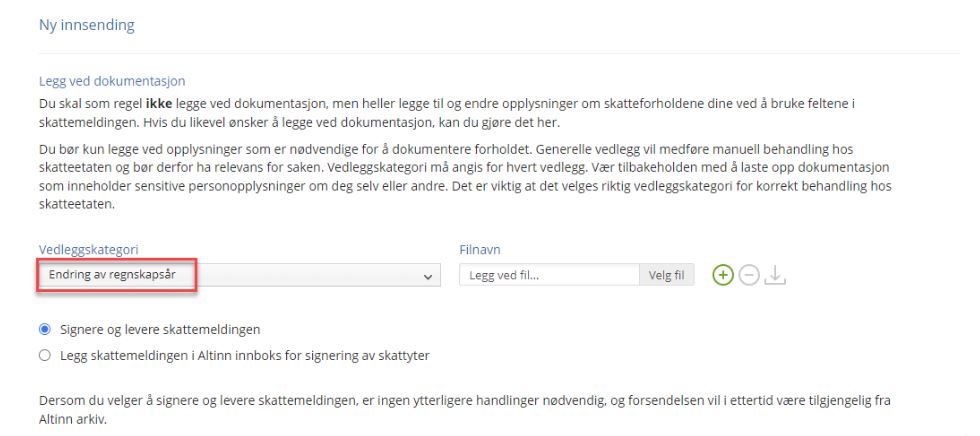

Ved innsendelse av skattemelding for den korte overgangsperioden, er det viktig at det legges med et vedlegg av kategori “Endring av regnskapsår”, slik at skatteetaten kan skille mellom disse og år av mer ordinær lengde.

Les mer om Avvikende regnskapsår.